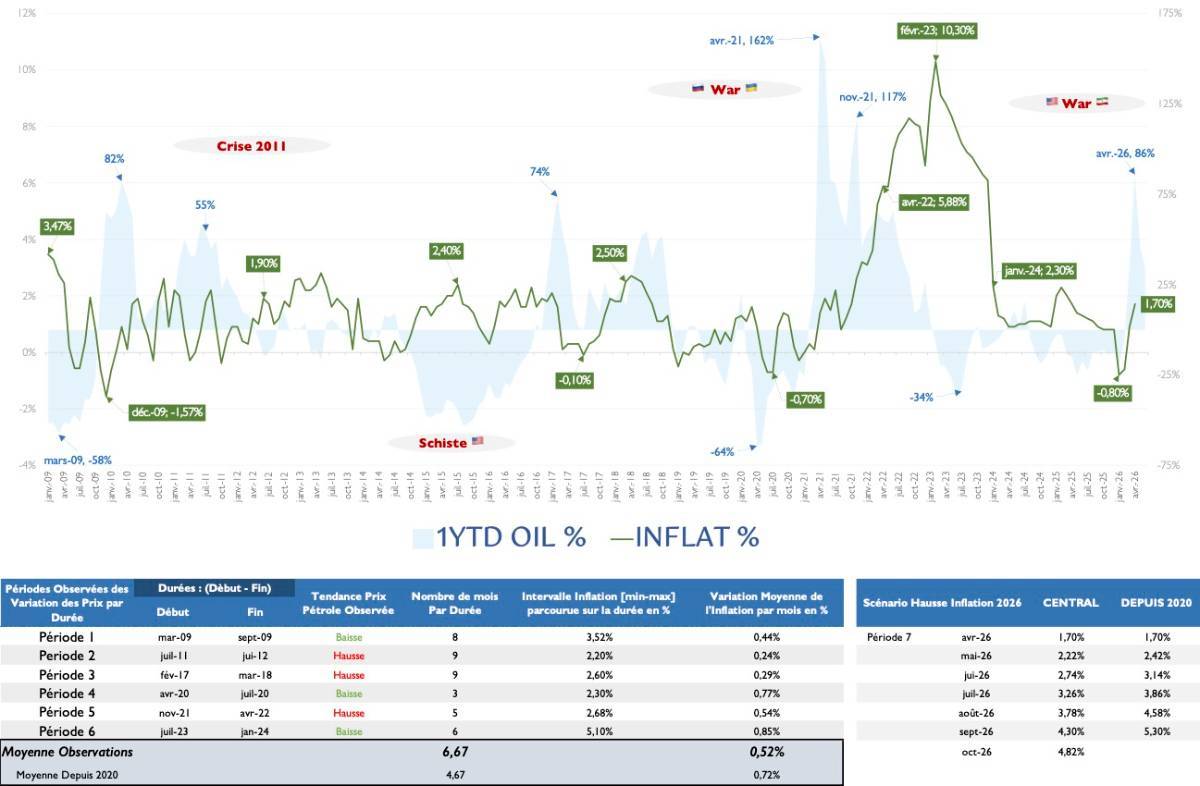

En nous appuyant sur l’analyse des données historiques depuis 2009, nous avons cherché à vérifier l’existence d’une relation entre les variations annuelles des Prix du Pétrole et l’évolution de l’inflation mesurée par l’Indice des Prix à la Consommation (IPC). Cette étude a permis d’identifier 6 périodes marquées de transmission des fluctuations pétrolières vers l’inflation, généralement à la suite de variations persistantes en 1YTD, dépassant 30% à 40%. Le délai moyen de transmission observé est d’environ 6 mois (horizon septembre-octobre 2026), avec un impact estimé à près de 50 points de base d’inflation ; pour chaque mois de persistance de ces variations (pour un prix de plus de 80 USD/baril).

Les scénario communément partagés s’accordent qu’en cas de réescalade des tensions au Moyen-Orient, le prix du baril pourrait franchir durablement le seuil des 100 USD/baril. Les perspectives demeurent néanmoins entourées d’un niveau élevé d’incertitude, malgré les récentes avancées visant à contenir les conflits.

Pour le Maroc, un scénario de stabilisation du Brent entre 60 et 70 USD/baril serait cohérent avec une inflation relativement maîtrisée, tandis qu'un maintien durable au-dessus de 80 à 90 USD/baril constituerait un risque significatif pour l'inflation et les équilibres économiques et budgétaires.

Au-delà de l’issue du conflit actuel et d’une éventuelle reprise de la croissance économique mondiale, l’évolution du prix du baril pourrait également être conditionnée par le rythme de rétablissement des capacités de production, ainsi que par le renforcement de la demande mondiale. Celle-ci pourrait être soutenue par les États-Unis et la Chine dans le cadre de la reconstitution de leurs stocks stratégiques, mais également par l’Europe à l’approche de la période de constitution des réserves énergétiques pour l’hiver et l’autre guerre en Ukraine.

Sur cette base, et à travers une modélisation inspirée de la loi de Poisson*, nous avons estimé à 31,3% la probabilité que la hausse des prix du pétrole +80 USD/baril se poursuive cette année jusqu’à la période de septembre-octobre. Un tel scénario pourrait porter l’inflation dans une fourchette comprise entre 4% et 4,50% à cet horizon, et conduire Bank Al-Maghrib à relever son taux directeur à au moins 2,75% lors de ses prochains Conseils.

Cette décision s’inscrirait également dans les objectifs de Bank Al-Maghrib visant à préserver la valeur du Dirham, face aux principales devises étrangères, notamment le Dollar américain et l’Euro, compte tenu des récentes orientations de la FED qui maintient ses taux directeurs à des niveaux élevés et la BCE qui a récemment procédé à un relèvement de ses taux de 0,25%.

Dans ce contexte, une éventuelle décision de Bank Al-Maghrib s’inscrirait dans un environnement économique favorable marqué par l’amélioration des principaux indicateurs et une progression soutenue de la croissance du PIB. Les anticipations des investisseurs semblent d’ailleurs déjà intégrer un risque des taux d’intérêt, comme en témoigne l’importance des récentes émissions obligataires, la hausse des rendements et des Spreads observée sur quelques émissions sur le marché primaire.

Cette analyse reflète un scénario probabiliste et non une prévision certaine sans marge d’erreur.